1. Oorsig van Historiese Volatiliteit Aanwyser

1.1 Wat is historiese wisselvalligheid?

Historiese Volatiliteit (HV) is 'n statistiese maatstaf van die verspreiding van opbrengste vir 'n gegewe sekuriteit of markindeks oor 'n spesifieke tydperk. In wese kwantifiseer dit hoeveel die prys van 'n bate in die verlede gewissel het. Hierdie maatstaf word uitgedruk as 'n persentasie en word dikwels gebruik deur traders en beleggers om die te peil risiko geassosieer met 'n bepaalde bate.

1.2 Belangrikheid in finansiële markte

Die belangrikheid van Historiese Volatiliteit lê in sy vermoë om insigte te gee in die vorige prysbewegings van 'n bate, wat noodsaaklik is vir die neem van ingeligte handelsbesluite. Hoë wisselvalligheid dui op groter prysswaai en potensieel hoër risiko, terwyl lae wisselvalligheid meer stabiele en minder riskante prysbewegings voorstel.

1.3 Hoe historiese wisselvalligheid verskil van geïmpliseerde wisselvalligheid

Dit is belangrik om Historiese Volatiliteit van Geïmpliseerde Volatiliteit (IV) te onderskei. Terwyl HV na vorige prysbewegings kyk, is IV vooruitskouend en weerspieël die mark se verwagtinge van toekomstige wisselvalligheid, tipies afgelei van opsiepryse. HV bied 'n feitelike rekord van vorige markgedrag, terwyl IV spekulatief is.

1.4 Toepassings in handel en belegging

Traders dikwels gebruik Historiese Volatiliteit om te bepaal of 'n bate se huidige prys hoog of laag is in vergelyking met sy vorige skommelinge. Hierdie assessering kan help om besluite te neem oor toegangs- en uittreepunte in die mark. Beleggers kan HV gebruik om hul portefeulje se risikoblootstelling aan te pas, en verkies bates met laer wisselvalligheid vir 'n meer konserwatiewe strategie.

1.5 Tipes historiese wisselvalligheid

Daar is verskeie tipes historiese wisselvalligheid, insluitend:

- Korttermyn wisselvalligheid: Tipies bereken oor periodes soos 10 of 20 dae.

- Mediumtermyn wisselvalligheid: Word dikwels oor 50 tot 60 dae gemeet.

- Langtermyn wisselvalligheid: Ontleed oor langer tydperke, soos 100 dae of meer.

Elke tipe dien anders handel strategieë en beleggingshorisonte.

1.6 advertensievantages en Beperkings

Advantages:

- Verskaf 'n duidelike historiese perspektief van markgedrag.

- Nuttig vir beide korttermyn traders en langtermynbeleggers.

- Help om tydperke van hoë risiko en potensiële markonstabiliteit te identifiseer.

Beperkings:

- Vorige prestasie is nie altyd 'n aanduiding van toekomstige resultate nie.

- Hou nie rekening met skielike markgebeure of veranderinge nie.

- Kan minder effektief wees in markte met strukturele veranderinge.

| Aspek | Beskrywing |

|---|---|

| Definisie | Maatstaf van die verspreiding van opbrengste vir 'n sekuriteits- of markindeks oor 'n spesifieke tydperk. |

| uitdrukking | Aangebied as 'n persentasie. |

| Gebruik | Assessering van risiko, begrip van vorige prysbewegings, formulering van handelstrategie. |

| Tipes | Korttermyn, Mediumtermyn, Langtermyn. |

| Advantages | Historiese perspektief, nut oor handelstrategieë, risiko-identifikasie. |

| Beperkings | Vorige prestasie beperking, skielike mark gebeurtenis uitsluiting, strukturele verandering kwessies. |

2. Berekeningsproses van Historiese Volatiliteit

Die berekening van Historiese Volatiliteit behels verskeie stappe, wat hoofsaaklik om statistiese maatstawwe wentel. Die doel is om die mate van variasie in 'n sekuriteit se prys oor 'n spesifieke tydperk te kwantifiseer. Hier is 'n uiteensetting van die proses:

2.1 Data-insameling

Versamel eerstens die historiese prysdata van die sekuriteit of indeks. Hierdie data moet daaglikse sluitingspryse insluit oor die tydperk waarvoor jy wisselvalligheid wil bereken, tipies 20, 50 of 100 handelsdae.

2.2 Berekening van daaglikse opbrengste

Bereken die daaglikse opbrengste, wat die persentasie verandering in prys van een dag na die volgende is. Die formule vir daaglikse opbrengs is:

Daily Return = [(Today's Closing Price / Yesterday's Closing Price) - 1] x 100

2.3 Standaardafwykingberekening

Bereken vervolgens die standaardafwyking van hierdie daaglikse opbrengste. Die standaardafwyking is 'n maatstaf van die hoeveelheid variasie of verspreiding in 'n stel waardes. 'n Hoë standaardafwyking dui op groter wisselvalligheid. Gebruik die standaardafwykingsformule van toepassing op jou datastel (steekproef of populasie).

2.4 Annualisering van die Volatiliteit

Aangesien daaglikse opbrengste gebruik word, is die berekende wisselvalligheid daagliks. Om dit te geannualiseer (dws om dit in 'n jaarlikse maatstaf om te skakel), vermenigvuldig die standaardafwyking met die vierkantswortel van die aantal handelsdae in 'n jaar. Die tipiese getal wat gebruik word, is 252, wat die gemiddelde aantal handelsdae in 'n jaar is. Dus, die formule vir geannualiseerde wisselvalligheid is:

Annualized Volatility = Standard Deviation of Daily Returns x √252

| stap | proses |

|---|---|

| Data-insameling | Versamel historiese daaglikse sluitingspryse |

| Daaglikse opbrengste | Bereken die persentasie verandering in prys van dag tot dag |

| Standaard afwyking | Bereken die standaardafwyking van daaglikse opbrengste |

| Annualisering | Vermenigvuldig die standaardafwyking met √252 om jaarliks te maak |

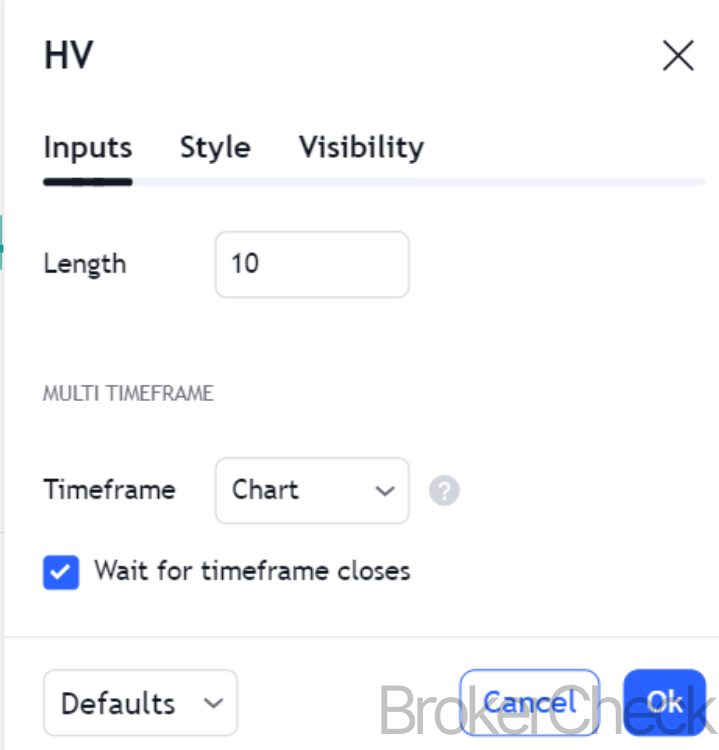

3. Optimale waardes vir opstelling in verskillende tydraamwerke

3.1 Verstaan Tydraamkeuse

Die keuse van die optimale tydraamwerk vir die Historiese Volatiliteit (HV) Aanwyser is van kritieke belang aangesien dit die interpretasie en toepassing van die aanwyser in verskeie handelstrategieë direk beïnvloed. Verskillende tydraamwerke kan insigte gee oor korttermyn-, mediumtermyn- en langtermyn-wisselvalligheidstendense.

3.2 Korttermyn Tydraamwerke

- Duur: Dit wissel gewoonlik van 10 tot 30 dae.

- aansoek: Ideaal vir korttermyn traders soos dag traders of swaai traders.

- Eienskap: Bied 'n vinnige, responsiewe maatstaf van onlangse Mark onbestendigheid.

- Optimale waarde: ’n Korter tydperk, soos 10 dae, word dikwels verkies weens sy sensitiwiteit vir onlangse markbewegings.

3.3 Mediumtermyn Tydraamwerke

- Duur: Gewoonlik tussen 31 en 90 dae.

- aansoek: Geskik vir traders met 'n mediumtermyn-vooruitsig, soos posisie traders.

- Eienskap: Balanseer responsiwiteit met stabiliteit, wat 'n meer afgeronde siening van markonbestendigheid bied.

- Optimale waarde: 'n Periode van 60 dae is 'n algemene keuse, wat 'n gebalanseerde siening van onlangse en effens langtermynneigings bied.

3.4 Langtermyn Tydraamwerke

- Duur: Oor die algemeen 91 dae of meer, dikwels 120 tot 200 dae.

- aansoek: Nuttig vir langtermynbeleggers wat op breër markneigings fokus.

- Eienskap: Dui die onderliggende tendens in markonbestendigheid oor 'n lang tydperk aan.

- Optimale waarde: 'n 120-dae of 200-dae tydperk word gereeld gebruik, wat insig gee in langtermyn markonbestendigheidsdinamika.

3.5 Faktore wat die optimale tydraamkeuse beïnvloed

- Handelsstrategie: Die gekose tydraamwerk moet ooreenstem met die trader se of belegger se strategie en doelwitte.

- Marktoestande: Verskillende markfases (bullish, lomp, sywaarts) mag aanpassings in die gekose tydraamwerk vereis.

- Bate-eienskappe: Wisselvalligheidspatrone kan aansienlik verskil oor verskillende bates, wat aanpassings in die tydsraamwerk noodsaak.

| Tydsduur | Datums | Aansoek | Kenmerkende | Optimale waarde |

|---|---|---|---|---|

| Kort termyn | 10-30 dae | Dag / Swing Trading | Reageer op onlangse markveranderinge | 10 dae |

| Mediumtermyn | 31-90 dae | posisie Trading | Gebalanseerde siening van onlangse en vorige tendense | 60 dae |

| Lang termyn | 91 + dae | Langtermyn belegging | Weerspieël uitgebreide markonbestendigheidstendense | 120 of 200 dae |

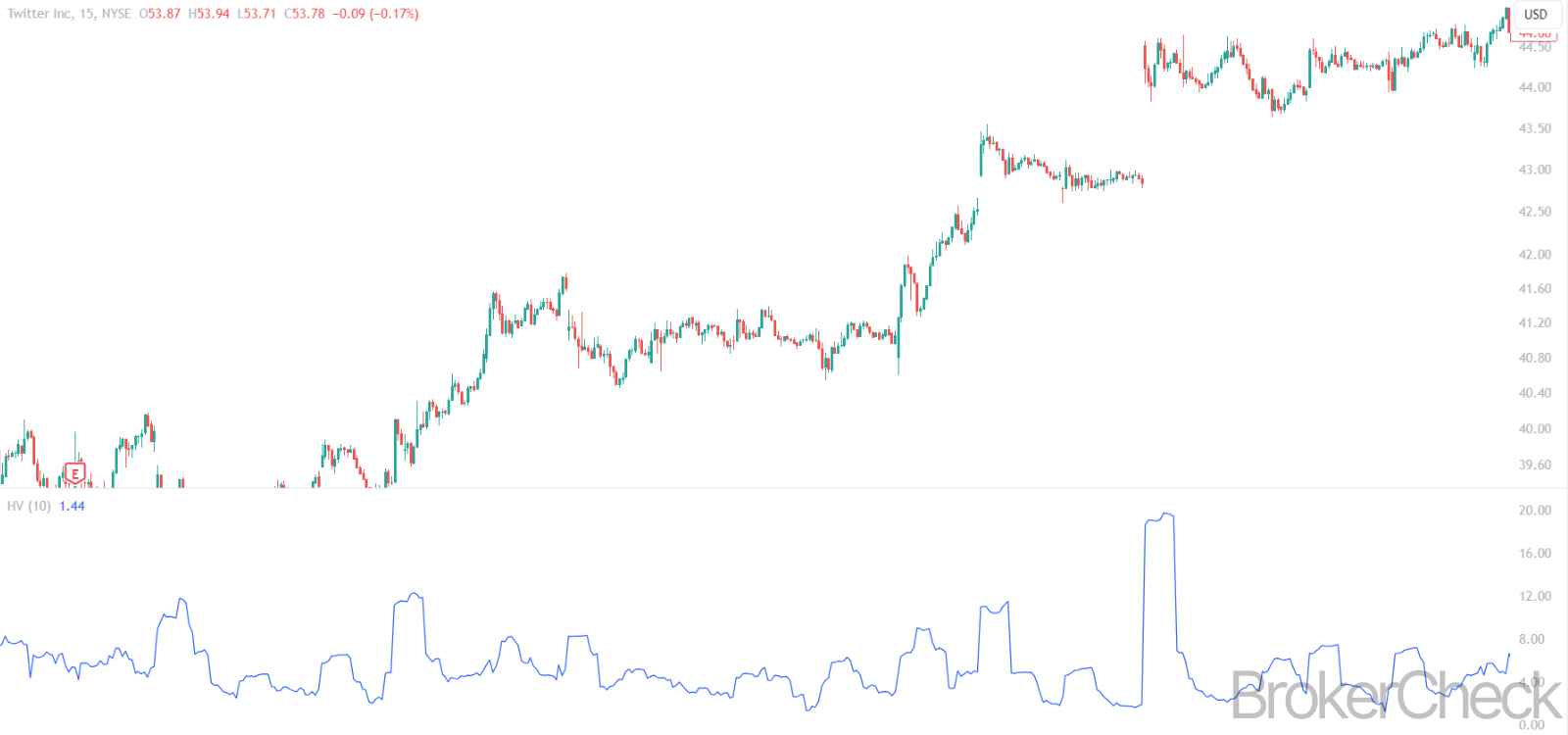

4. Interpretasie van Historiese Volatiliteit

4.1 Verstaan historiese wisselvalligheidlesings

Die interpretasie van die Historiese Volatiliteit (HV) aanwyser behels die ontleding van die waarde daarvan om die wisselvalligheid vlak van 'n sekuriteit of mark te verstaan. Hoër HV-waardes dui op groter wisselvalligheid, wat groter prysswaaie impliseer, terwyl laer waardes minder wisselvalligheid en meer stabiele prysbewegings voorstel.

4.2 Hoë historiese wisselvalligheid: implikasies en aksies

- wat beteken: Hoë HV dui aan dat die prys van die bate aansienlik oor die geselekteerde tydperk gewissel het.

- implikasies: Dit kan verhoogde risiko, potensiële markonstabiliteit of tydperke van markonsekerheid aandui.

- Beleggersaksies: Traders sal dalk korttermyn-handelsgeleenthede in sulke omgewings soek, terwyl langtermynbeleggers versigtig kan wees of hul risikobestuurstrategieë kan heroorweeg.

4.3 Lae historiese wisselvalligheid: implikasies en aksies

- wat beteken: Lae HV dui daarop dat die bate se prys relatief stabiel was.

- implikasies: Hierdie stabiliteit kan laer risiko aandui, maar kan ook periodes van wisselvalligheid (kalm voor die storm) voorafgaan.

- Beleggersaksies: Beleggers kan dit as 'n geleentheid vir langertermynbeleggings beskou, terwyl traders kan versigtig wees vir die potensiaal vir komende wisselvalligheidspieke.

4.4 Ontleed neigings in historiese wisselvalligheid

- Stygende neiging: 'n Geleidelike toename in HV met verloop van tyd kan dui op die opbou van markspanning of naderende beduidende prysbewegings.

- Dalende neiging: 'n Afnemende HV-tendens kan markvereffening of 'n terugkeer na meer stabiele toestande na 'n wisselvallige tydperk voorstel.

4.5 Die gebruik van HV in die markkonteks

Om die konteks te verstaan is van kardinale belang. HV kan byvoorbeeld styg tydens markgebeure soos verdiensteverslae, geopolitieke gebeure of ekonomiese aankondigings. Dit is noodsaaklik om HV-lesings met markkonteks te korreleer vir akkurate interpretasie.

| HV Lees | Implikasies | Beleggersaksies |

|---|---|---|

| Hoë HV | Verhoogde risiko, potensiële onstabiliteit | Korttermyn geleenthede, risiko herbeoordeling |

| Lae HV | Stabiliteit, moontlike komende wisselvalligheid | Langtermynbeleggings, versigtigheid vir wisselvalligheidspieke |

| Stygende neiging | Bou spanning, dreigende bewegings | Berei voor vir potensiële markverskuiwings |

| Dalende neiging | Vestig mark, keer terug na stabiliteit | Oorweeg meer stabiele marktoestande |

5. Die kombinasie van historiese wisselvalligheid met ander aanwysers

5.1 Die sinergie van veelvuldige aanwysers

Die integrasie van Historiese Volatiliteit (HV) met ander tegniese aanwysers kan markanalise verbeter, wat 'n meer holistiese siening bied. Hierdie kombinasie help om handelsseine te valideer, risiko te bestuur en unieke markgeleenthede te identifiseer.

5.2 HV en bewegende gemiddeldes

- Kombinasiestrategie: Om HV met bewegende gemiddeldes (MA's) te koppel kan effektief wees. Byvoorbeeld, 'n stygende HV saam met 'n bewegende gemiddelde oorkruising kan dui op toenemende markonsekerheid wat saamval met 'n potensiële tendensverandering.

- aansoek: Hierdie kombinasie is veral nuttig in tendensvolgende of omkeerstrategieë.

5.3 HV en Bollinger Bands

- Kombinasiestrategie: Bollinger Bands, wat hulself aanpas op grond van markonbestendigheid, kan saam met HV gebruik word om wisselvalligheidsdinamika beter te verstaan. Byvoorbeeld, 'n hoë HV-lesing met 'n Bollinger Band-uitbreiding dui op verhoogde markonbestendigheid.

- aansoek: Ideaal om periodes van hoë wisselvalligheid op te spoor wat tot uitbreekgeleenthede kan lei.

5.4 HV en relatiewe sterkte-indeks (RSI)

- Kombinasiestrategie: Die gebruik van HV met die RSI kan help om te identifiseer of 'n hoë wisselvalligheidsfase geassosieer word met oorgekoopte of oorverkoopte toestande.

- aansoek: Nuttig in momentum handel dryf, waar traders kan die sterkte van die prysbeweging saam met wisselvalligheid meet.

5.5 HV en MACD

- Kombinasiestrategie: Die Bewegende gemiddelde konvergensiedivergensie (MACD) aanwyser, wanneer dit saam met HV gebruik word, help om te verstaan of vlugtige bewegings deur momentum gerugsteun word.

- aansoek: Effektief in tendensvolgende strategieë, veral om die sterkte van tendense te bevestig.

5.6 Beste praktyke vir die kombinasie van aanwysers

- Komplementêre analise: Kies aanwysers wat die HV aanvul om verskeie analitiese perspektiewe te verskaf (tendens, momentum, volume, ens.).

- Vermy oorkomplikasies: Te veel aanwysers kan lei tot ontledingsverlamming. Beperk die aantal aanwysers om duidelikheid te handhaaf.

- Terugtoetsing: altyd terugtoets strategieë wat HV met ander aanwysers kombineer om hul doeltreffendheid in verskillende marktoestande na te gaan.

| Kombinasie | Strategie | Aansoek |

|---|---|---|

| HV + bewegende gemiddeldes | Seinvalidering vir tendensveranderinge | Tendensvolgende, omkeerstrategieë |

| HV + Bollinger Bands | Identifisering van hoë wisselvalligheid en uitbrekings | Breakout handel strategieë |

| HV + RSI | Assessering van wisselvalligheid met mark oorgekoop / oorverkoop toestande | Momentum handel |

| HV + MACD | Bevestig tendenssterkte saam met wisselvalligheid | Tendensvolgende strategieë |

6. Risikobestuur met historiese wisselvalligheid

6.1 Rol van HV in Risikobestuur

Historiese wisselvalligheid (HV) is 'n deurslaggewende instrument in risikobestuur, wat insigte bied in die vorige wisselvalligheid van 'n bate. Om HV te verstaan, help om risikobestuurstrategieë aan te pas volgens die inherente wisselvalligheid van die belegging.

6.2 Stel keerverlies- en winsgewende vlakke

- aansoek: HV kan die instelling van lei stop-verlies en winsgewende vlakke. Hoër wisselvalligheid kan wyer keerverliesmarges regverdig om voortydige uitgange te vermy, terwyl laer wisselvalligheid strenger stops kan toelaat.

- Strategie: Die sleutel is om stop-verlies en neem-wins vlakke in lyn te bring met die wisselvalligheid om te balanseer risiko en beloning effektief.

6.3 Portefeulje-diversifikasie

- assessering: HV-lesings oor verskillende bates kan inlig diversifikasie strategieë. 'n Mengsel van bates met verskillende wisselvalligheidsvlakke kan help om 'n gebalanseerde portefeulje te skep.

- implementering: Die inkorporering van bates met lae HV kan moontlik die portefeulje stabiliseer tydens onstuimige markfases.

6.4 Posisiegrootte

- Strategie: Gebruik HV om posisiegroottes aan te pas. In omgewings met hoër wisselvalligheid kan die vermindering van die posisiegrootte help om risiko te bestuur, terwyl groter posisies in laer wisselvalligheidsinstellings moontlik meer haalbaar kan wees.

- Berekening: Dit behels die beoordeling van die bate se HV in verhouding tot die algehele portefeuljerisikotoleransie.

6.5 Marktoetrede en -uittrede

- analise: HV kan help om optimale toegangs- en uitgangpunte te bepaal. Die invoer van a trade gedurende 'n tydperk van lae HV kan 'n potensiële uitbreking voorafgaan, terwyl dit verstandig kan wees om tydens hoë HV-periodes te verlaat om groot swaaie te vermy.

- oorweging: Dit is belangrik om HV-analise te kombineer met ander aanwysers vir tydsberekening van die mark.

| Aspek | Aansoek | Strategie |

|---|---|---|

| Stop-verlies / Neem-wins vlakke | Aanpassing van marges gebaseer op HV | Belyn vlakke met bateonbestendigheid |

| Portfolio Diversifikasie | Bateseleksie vir gebalanseerde portefeulje | Mengsel van hoë en lae HV bates |

| Posisie grootte | Bestuur blootstelling in wisselvallige toestande | Pas grootte aan gebaseer op bate se HV |

| Marktydsberekening | Identifisering van toegangs- en uitgangpunte | Gebruik HV vir tydsberekening saam met ander aanwysers |